LAS DEVOLUCIONES DE LAS PLUSVALIAS SOLICITADAS

José Castro Luque

José Castro Luque

España es "Diferente"

Recientemente se ha conocido la sentencia del Tribunal Supremo de 28-2-2024 que, rectificando pronunciamientos anteriores, declara nulas de pleno derecho las liquidaciones firmes del impuesto de plusvalía municipal. No se puede afirmar que estemos ante un pronunciamiento sorpresivo. De hecho, en este mismo medio ya se anunció esta posibilidad de revisión en noviembre de 2022, antes incluso de que se dictase por el Juzgado de lo Contencioso número 3 de Valencia la sentencia a la que el Tribunal Supremo, finalmente, ha dado su “fumata blanca”.

Ello no se debe, sin embargo, a que el gran equipo de idealista/news tenga una bola de cristal. Se trata, simplemente, de que la sentencia del Tribunal Constitucional número 108/2022 dictada en septiembre de 2022, dejó al Tribunal Supremo en un callejón sin salida, del que sólo podía salir airosamente recogiendo velas, y admitiendo que se pasó de frenada al cerrar todas las puertas habidas y por haber a los contribuyentes que trataron de revisar liquidaciones firmes del impuesto en supuestos de pérdidas. Y esto que se vio entonces, es lo que finalmente ha ocurrido.

En concreto, el Tribunal Constitucional no entendía cómo una declaración de inconstitucionalidad que no contenía ninguna limitación de efectos (STC 59/2017), había encontrado dichos límites en los Tribunales, impidiendo la justicia ordinaria obtener la devolución de lo pagado a estos contribuyentes que vendieron en pérdidas, pero que permitieron que la liquidación ganara firmeza.

Finalmente el Supremo rectifica, lo cual es de agradecer, y considera que en estos supuestos se da la causa de nulidad prevista en el artículo 217.1.g de la Ley General Tributaria (LGT). Dicho precepto se remite a cualquier otra causa de nulidad que se establezca expresamente en una disposición de rango legal, y el Supremo considera que esta disposición sería la Ley Orgánica del Tribunal Constitucional, y en concreto sus artículos 39.1 y 40.1.

No quiero sin embargo, irme por las ramas, sino concretar y determinar desde ya cuáles son los efectos de la sentencia del Tribunal Supremo. Por ello, me referiré a continuación a quiénes van a poder reclamar, y a desde cuándo podrán hacerlo. Y es que, más allá de las disquisiciones jurídicas, son estas cuestiones las que realmente interesan a los contribuyentes.

Quiénes podrán reclamar la plusvalía cuando se vendió a pérdidas

En relación con la primera de las cuestiones es preciso señalar los diversos límites y líneas rojas que no pueden rebasarse, y que a buen seguro dejarán a muchos contribuyentes fuera de juego.

En primer lugar sólo son susceptibles de revisión las liquidaciones que sean firmes. Y ello, porque frente a las mismas no se interpuso recurso alguno, o porque si se hizo, éste fue desestimado en vía administrativa o económico-administrativa. Sin embargo, no podrán ser revisadas las liquidaciones que se recurrieron y que fueron desestimadas en la vía judicial mediante sentencia firme. Y es que es éste el único límite a la revisión de actos firmes tras la declaración de inconstitucionalidad que está expresamente previsto en la ley. En concreto, en el artículo 40.1 de la Ley Orgánica del Tribunal Constitucional.

Además, el contribuyente tiene que haber recibido una liquidación, y que ésta deviniera firme. Por ello, quedan fuera a priori todos aquéllos que en su día, porque así lo imponía la ordenanza municipal, presentaron una autoliquidación. Y es que, como ya ha declarado el Tribunal Supremo en sentencia de 17-3-2022, “una autoliquidación es una declaración del ciudadano y no un acto administrativo, por lo que no se le pueden extender sin más las reglas de la firmeza de los actos administrativos.”

No obstante, me resisto a cerrar esa puerta de forma definitiva. Será el tiempo el que dará o quitará razones, y nos mostrará hasta qué punto hay determinadas situaciones en las que se encuentran algunas autoliquidaciones que pueden asimilarse a las situaciones de firmeza administrativa, y permiten recuperar lo pagado.

Por último, tiene que haberse producido, evidentemente, una pérdida en la transmisión gravada. Por ello, todos aquéllos que obtuvieron una ganancia en la transmisión, aunque sea escasa, no podrían iniciar esta vía de reclamación.

Para saber si hay ganancia o pérdida convendrá retomar toda la jurisprudencia del Tribunal Supremo fijada en el período de entreguerras transcurrido entre la primera y última declaración del impuesto. Así, deberá tenerse en cuenta que la pérdida deberá resultar de la comparación de escrituras de adquisición y transmisión, discriminando el valor correspondiente al terreno en caso de inmuebles construidos, sin posibilidad de incorporar ningún gasto o tributo, y sin poder tampoco actualizar el valor de adquisición conforme al IPC.

Además, las escrituras serán una prueba idónea salvo que por las características de la operación, o por la relación de vinculación entre las partes firmantes, pueda considerarse que los valores declarados son irreales o simulados.

Eso sí, el Tribunal Supremo admite que se deberá producir necesariamente esta refriega entre contribuyentes y Ayuntamientos como paso previo a determinar si la concreta transmisión realizada queda afectada por la declaración de inconstitucionalidad, y por tanto es posible declarar la nulidad de pleno derecho de la liquidación municipal dictada.

Desde cuándo se puede reclamar

La otra cuestión que más preocupa a los contribuyente es la de desde cuándo se podrá reclamar. En concreto, se cuestionan estos contribuyentes si será posible reclamar la devolución de una liquidación firme de plusvalía municipal en un supuesto de transmisión en pérdidas, por muy antigua que ésta sea. Y ello, aunque sea necesario llevar a cabo todo un ejercicio de arqueología jurídico-tributaria.

Pues bien, para estos contribuyentes se puede decir que existe una noticia buena, y otra mala. Comenzando por la buena, por mi natural optimismo, les diré que los vicios de nulidad son imprescriptibles, y que por tanto, se podrá solicitar la devolución de liquidaciones firmes del impuesto por la vía de la nulidad de pleno derecho, aunque esté totalmente prescrito el derecho a iniciar cualquier otra vía de revisión.

Es ésta una buena noticia, consecuencia de que el Supremo ha considerado que la vía de revisión de estas liquidaciones firmes es la de nulidad de pleno derecho. Y es que si, por ejemplo, se hubiera decantado por la vía de la revocación (artículo 219 de la LGT), los contribuyentes se hubieran chocado inmediatamente con el muro de la prescripción que sí se contempla como límite en esta vía de revisión.

Sin embargo, la mala noticia que ya había anunciado es que no se va a haber una “barra libre” que permita revisar cualquier liquidación firme del impuesto de plusvalía municipal en supuestos de pérdidas, llegando incluso hasta poder recuperar lo pagado en virtud de transmisiones inmobiliarias verificadas en tiempos de Trajano.

Y es que, según indica el propio Tribunal Supremo en su sentencia “como es característico de la potestad de revisión de oficio, deberá ponderarse el tiempo transcurrido desde que se produjo el ingreso de la cantidad liquidada por el acto nulo de pleno derecho hasta que se insta la revisión.”

Por tanto, cuando la liquidación firme que se pretenda revisar ya esté prescrita se tendrán en cuenta las circunstancias del caso concreto. Por ello, puede ocurrir que se descarte la revisión de liquidaciones muy antiguas, que sean muy anteriores incluso a la primera declaración de inconstitucionalidad del impuesto. Y ello, por cuestiones de seguridad jurídica, y de no dejar abierta in aeternum esta vía de revisión en el ámbito de la plusvalía, en supuestos además en los que el contribuyente nunca discutió lo pagado.

En definitiva, habrá que atender al caso concreto. Pero se podrá rechazar la revisión en aquellos supuestos en los que, como prevé el artículo 110 de la Ley 39/2015, por el tiempo transcurrido o por otras circunstancias, “su ejercicio resulte contrario a la equidad, a la buena fe, al derecho de los particulares o a las leyes.”

Está por ver cómo se fijará dicho límite temporal, y si esto no será motivo de nuevas batallas legales entre contribuyentes y Ayuntamientos. Hasta entonces, respiren y tomen fuerzas para lo que viene.

El Tribunal Supremo ha fijado que se puede obtener la devolución de la plusvalía municipal cuando se vendió o transmitió un inmueble a pérdidas, y esto a pesar de que la liquidación sea firme.

En una sentencia de la Sala de lo Contencioso-Administrativo del Tribunal Supremo, los magistrados indican que cabe obtener la devolución de lo pagado por plusvalía municipal (el impuesto sobre el incremento del valor de los terrenos de naturaleza urbana) en liquidaciones tributarias firmes.

José María Salcedo, socio director de Salcedo Tax Litigation, recuerda que estas liquidaciones se consideran nulas de pleno derecho y, por tanto, se puede pedir su revisión, incluso aunque estén prescritas. "Ello, precisamente porque los vicios de nulidad no prescriben. Por tanto, se puede pedir ahora la revisión de liquidaciones firmes de los ejercicios 2014, 2015, 2016... pero siempre que se acredite la existencia de pérdidas en la transmisión", señala.

Esto, explican, siempre y cuando en la transmisión --la compraventa-- por la que se giró la liquidación tributaria no existiera incremento del valor de los terrenos y, por tanto, se hubiera pagado por una ganancia que realmente no se produjo.

El obstáculo para la devolución de lo pagado en tal concepto era que en los casos de liquidaciones firmes, es decir, que no se recurrieron dentro de plazo, no existía un cauce claramente establecido en la legislación tributaria para obtener la revisión de oficio aunque lo abonado fuera el resultado de haber aplicado una ley inconstitucional.

La sentencia del Tribunal Constitucional

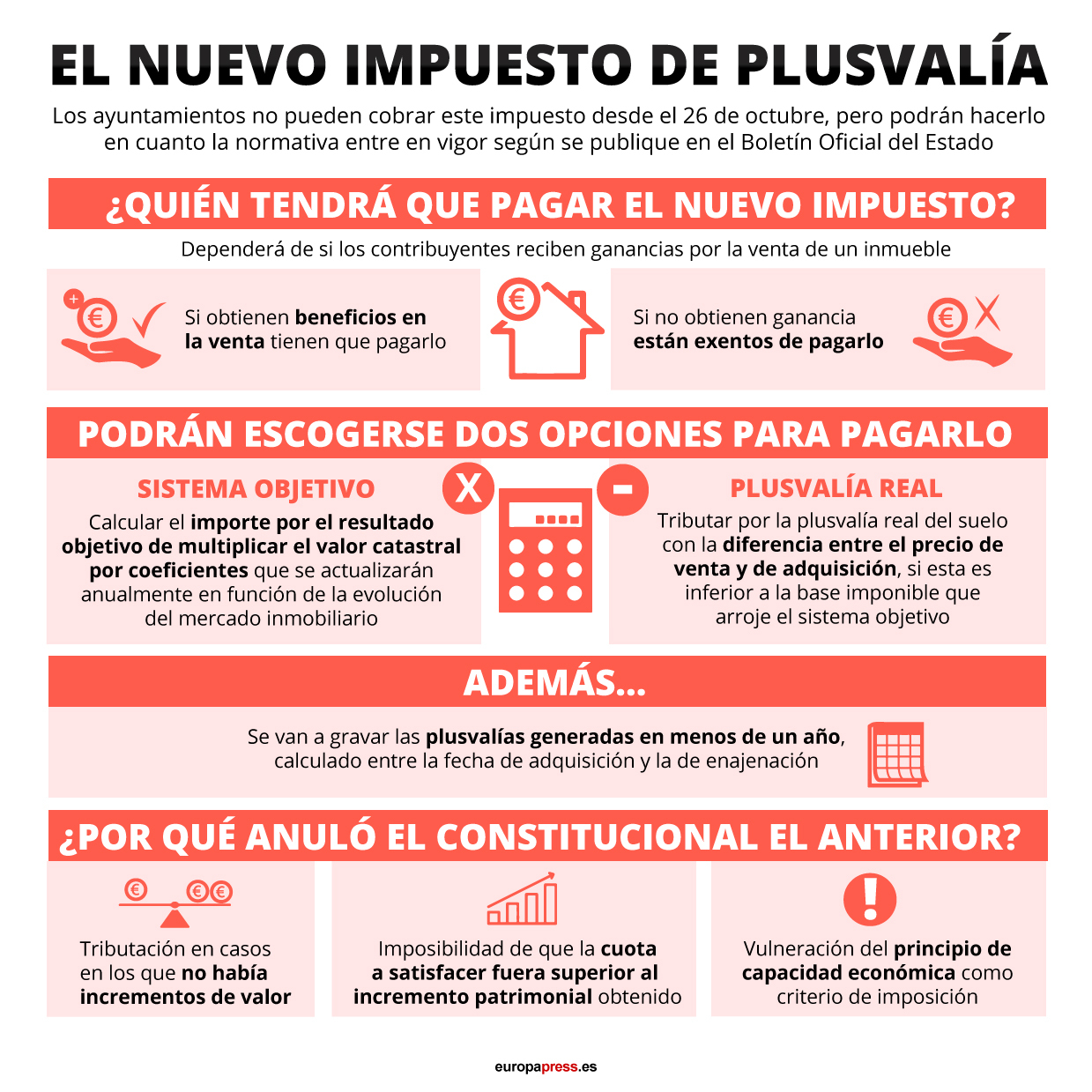

Cabe recordar que la sentencia del Tribunal Constitucional (TC) 59/2017 de 11 de mayo declaró inconstitucional determinadas normas de la regulación de este impuesto, en concreto que se tuviera que pagar impuesto cuando en la transmisión gravada no se había producido un incremento del valor de los terrenos. De hecho, idealista/news ya publicó en noviembre de 2022 que el Constitucional abría la puerta a revisar liquidaciones firmes de plusvalía cuando se vendió a pérdidas.

A pesar de esta sentencia del TC, la doctrina jurisprudencial hasta ahora había venido considerando que esta declaración de inconstitucionalidad, por los términos parciales y condicionados en que se realizó, no podía afectar a los actos de liquidación firmes y consentidos, por no existir cauce de revisión de oficio en la Ley General Tributaria.

Ahora, en la resolución del Supremo, ponencia del magistrado Rafael Toledano, se revisa la jurisprudencia y se concluye que al no existir ninguna limitación de efectos en la declaración de inconstitucionalidad que hizo la sentencia del TC, las liquidaciones firmes por plusvalía que obligaron a pagar a los contribuyentes en los casos en los que no existió ningún incremento de valor de los terrenos, son nulas de pleno derecho.

Suma a esto que la regla general que impone la Constitución para estos casos es limitar al máximo posible los efectos de la ley inconstitucional. Y, así, el Tribunal Supremo valora que la aplicación de la ley declarada inconstitucional ha impuesto una carga tributaria allí donde no había existido ningún aumento de valor ni riqueza que pudiera ser sometida a tributación.

Las liquidaciones son nulas

Considera el alto tribunal que en estas situaciones existe vulneración del principio de capacidad económica y de prohibición de confiscatoriedad garantizado por el artículo 31.1 de la Constitución Española, y que la propia Constitución impone que se dejen sin efecto, en todo cuanto sea posible, ya que son efectos de la aplicación de una ley inconstitucional.

Con esta perspectiva, el Supremo afirma que el artículo 217.1.g) de la Ley General Tributaria sí permite la revisión de oficio de estas liquidaciones firmes en casos de inexistencia de incremento de valor de los terrenos, ya que, aunque la redacción de la ley no es explícita en acoger estos casos como supuestos de nulidad de pleno derecho, la propia Constitución y la Ley Orgánica del Tribunal Constitucional permiten calificar de nulas estas liquidaciones.

Para la Sala, este conjunto de normas constitucionales habilitan para acudir a la revisión de oficio y solicitar de los ayuntamientos la devolución del importe pagado por tales liquidaciones, con los intereses correspondientes.

Con esta resolución judicial se fija criterio en una cuestión que ha sido resuelta de forma dispar en los distintos juzgados y tribunales contencioso-administrativos, y se modifica la propia jurisprudencia del Tribunal Supremo.

Artículos recientes

7 de mayo de 2024 07/05/2024

Los factores clave en la compraventa de viviendas: precios, hipotecas y previsiones

La compraventa de viviendas es una decisión impor…

2 de mayo de 2024 02/05/2024

"El Euríbor baja en abril hasta el 3,7% y abarata las Hipotecas: Impacto y Perspectivas"

IntroducciónEl Euríbor es uno de los indicadores…

1 de mayo de 2024 01/05/2024

Tras cuatro años de suspensión, vuelven las Reglas Fiscales cargaditas de sorpresas a la UE.

En el ámbito económico y político de la Unión Eur…

1 de mayo de 2024 01/05/2024

La compraventa de viviendas por extranjeros bajó un 7% a finales de 2023

La compraventa de viviendas por extranjeros es un…

29 de abril de 2024 29/04/2024

Que es necesario para instalar paneles fotovoltaicos en una comunidad de propietarios

Instalar paneles fotovoltaicos en una comunidad d…